Hälsokontroll på livets största utgift

– Vi vill jämna ut skillnaderna i information mellan banker och låntagare, säger Joachim Ronneback Thomson, medgrundare till Bofink, tidigare Loanwallet.

Enligt Joachim Ronneback Thomson tjänar de fyra svenska storbankerna över 100 miljarder kronor per år på utlåning.

Samtidigt som bankerna gör jättevinster har kunderna som regel liten insyn i de risker som de utsätts för och om de verkligen får de mest fördelaktiga lånevillkoren.

– Vi ville göra något åt den här informationsasymmetrin, säger Joachim Ronneback Thomson.

Han studerar Industriell ekonomi med inriktning finansiell matematik vid KTH. Tillsammans med studiekamraten Petter Aronsson gjorde han ett kandidatexamensarbete våren 2014 om att välja fast eller rörlig ränta vid bolån.

– Vi tog fram en algoritm som kunde räkna på den mest fördelaktiga avvägningen mellan fast och rörlig ränta genom att ta hänsyn till en mängd parametrar som exempelvis Riksbankens styrränta och räntan på obligationer.

Deras handledare menade att den här typen av tjänst saknades på marknaden i dag och uppmuntrade dem att bli entreprenörer.

I augusti 2015 startade de Loanwallet, numera Bofink, som tar fram den bästa låneräntan och den optimala fördelningen mellan rörligt och bundet lån.

– Precis som en fondförvaltare håller koll på att spararnas pengar förvaltas på bästa sätt vill vi se till att låntagarna fattar bättre, mer rationella beslut kring sina lån. Det görs med hänsyn till låntagarens individuella ränta och riskpreferens.

– Bolån är egentligen ett nödvändigt ont som människor helst skulle vilja slippa. Många tycker det är jobbigt att hålla koll och förhandla med banken. Vi gör det svåra och tråkiga till något enkelt och roligt, förklarar Joachim Ronneback Thomson.

Plattformen var klar 2016 och kunde lanseras i slutet av året. Hittills har tjänsten ett tusental användare, och med cirka 100 nya kunder som ansluter sig i veckan så är målet 10 000 användare inom bara ett par månader.

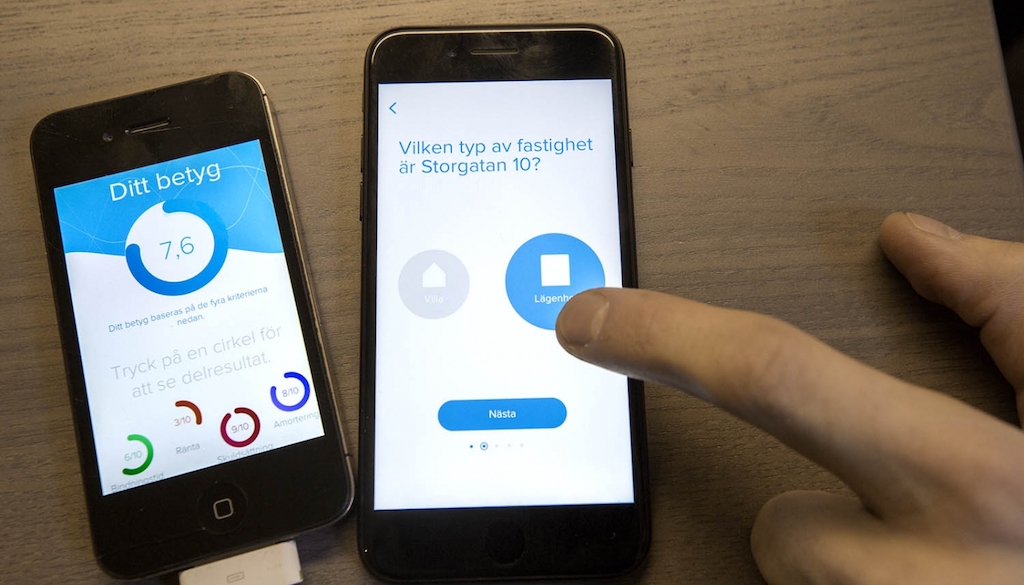

Nu lanseras även den tillhörande appen Bofink, som innehåller fler tjänster. Genom appen kan användaren genomföra en ”hälsokontroll” av sina lån, och få ett betyg gällande ränta, bindningstid, amorteringstakt och skuldsättningsnivå.

På det här sättet hoppas Joachim Ronneback Thomson att låntagarna ska förstå sitt risktagande och fatta bättre beslut

– Människor i Stockholm har i genomsnitt fem miljoner kronor i bolån, genomsnittet för hela landet är två miljoner. I bästa fall jämför de banker just i det ögonblick de tar lånet men sedan stannar de kvar hos samma bank och följer inte upp vad som händer med lånet.

– Banken kan smyghöja räntan utan att meddela kunden direkt. I Bofink får kunderna en notifikation om det sker eller om något annat viktigt inträffar, exempelvis om ränteläget förändras och det blir läge att binda räntan.

Användarna får reda på vilken bank som ger bäst ränta för just deras lån. Till exempel kan skuldsättningsgraden ha ändrats om värdet på bostaden har stigit.

– Om värdet på bostaden ökar så minskar skuldsättningsgraden, och låntagaren hamnar i ett bättre förhandlingsläge. Många banker ger lägre ränta vid lägre skuldsättningsgrad. Men räntan ändras inte automatiskt, berättar Joachim Ronneback Thomson.

– Tack vare att vi kopplar slutpriser på liknande bostäder i samma område till Bofink så kan användarna dagligen följa sin skuldsättningsgrad, och därmed se till att få lägre ränta.

Tjänsten räknar också ut den optimala fördelningen mellan hur stor del av lånet som ska vara fast och hur stor del som ska vara rörligt.

– Vi följer ränteutvecklingen noga för att se vilken ränta som bankerna betalar när de själva lånar för att kunna betala ut lånen. Nu är det ju minusränta, så de får ju i praktiken pengar för att låna. Det är just på räntenettot, alltså skillnaden mellan den ränta de själva betalar och den deras kunder betalar som bankerna gör de stora vinsterna, fortsätter Joachim Ronneback Thomson.

– Efter finanskrisen 2008 lånar bara bankerna en betydligt mindre andel, cirka 10 procent av Riksbanken. Cirka 30 procent kommer från deras eget kapital och hela 60 procent av inlåningen sker via så kallade säkerställda obligationer.

– Därför är det väldigt viktigt att följa ränteutvecklingen där. De säljer till exempel bolåneobligationer som utländska pensionssparare investerar i, så i praktiken har Riksbankens inflytande över boräntan minskat markant.

Men gällande Brexit och Trump, hur ska Bofinks algoritmer kunna ta hänsyn till sådana politiska händelser som kan komma att påverka räntan?

– Det kan algoritmerna förstås inte kontrollera, men vi på Bofink följer utvecklingen och läser många prognoser om hur marknaden kommer att utvecklas.

Tror du att människor vill slippa tänka på sina lån?

– Jag tror att många stoppar huvudet i sanden, och det är det som bankerna tjänar enorma pengar på.

– De fyra storbankernas räntevinster, 115 miljarder kronor, motsvarar 45 procent av den totala vinsten från de 30 största bolagen på börsen. Det är enorma summor. Med Bofink vill vi göra det enklare för människor att sätta press på bankerna.

Men är det inte svårt att byta bank om man har ett bundet lån?

– Ja, men den största andelen i dag är rörliga lån. Dessutom kan det ibland vara värt att bryta ett bundet lån och ta de kostnader som det medför och byta till en bank med bättre villkor. Vi meddelar användaren om det är värt att bryta, exempelvis om ränteläget har förändrats så pass mycket att användaren bör betala ränteskillnadsersättningen.

För att få högt betyg vid hälsokontrollen av lånen gäller det att inte ha en alltför hög belåningsgrad, att ha lägsta möjliga ränta, den optimala bindningen av lånen och rätt amorteringstakt.

– Om man amorterar alltför lite kan det ge sämre betyg, men om man amorterar för mycket kan det också göra att lånet blir för dyrt och dra ner betyget.

Att använda Bofink är helt gratis och användaren når tjänsten genom ett vanligt Bank-ID.

I slutet av 2016 hade Bofink, dåvarande Loanwallet, fått in en miljon kronor i riskkapital: bland annat har Carnegies tidigare vd Thomas Eriksson gått in och satsat pengar i bolaget.

Intresset för Bofink har varit stort bland så kallade affärsänglar, och Joachim Ronneback Thomson och Petter Aronsson får ett par förfrågningar i veckan gällande investeringar. Grundarna planerar nu att ta in ytterligare fem miljoner kronor i kapital för att kunna utveckla Bofink.

Tanken är att företaget i framtiden ska kunna tjäna pengar på att erbjuda premiumtjänster och få en ersättning från exempelvis uppstickare inom banksektorn om de genererar nya kunder till dem.

Är inte risken att ni hamnar i knäet på bankerna ändå i sådana fall?

– Nej, vi presenterar bara vad bankerna har att erbjuda för villkor, och sammanställer det på ett sätt som gör att kunden kan fatta beslut om sina lån.

– Bolåneprocessen är väldigt omodern i dag. Det gör det svårt för människor att ha koll på låneläget, vilket innebär en ökad risk för samhället i stort. Vi gör det enklare att göra rätt val gällande livets största utgift.

FAKTA

Bofink

Grundare: Joachim Ronneback Thomson, 28 år, och Petter Aronsson, 26 år, masterstudenter i Industriell ekonomi på KTH.

Affärsidé: En digital plånbok där användaren får beslutsstöd och hjälp att välja de bästa villkoren för sina lån.

Startår: 2015. I december 2016 lanserades plattformen Loanwallet, och under 2017 lanseras även den tillhörande appen Bofink.

Anställda: Sex personer inklusive grundarna.

Kunder: Hittills ett tusental personer, och det tillkommer 100 nya användare varje vecka.

Bakgrund: I dag sitter bankerna på mycket information och många kunder saknar transparens och insyn när de tar lån.

Tuffa bud för bolåne-tagare i Sverige

-Svenska folket är ett av de mest belånade folken i världen.

-Bolånetagare i Sverige utsätts för extremt hög risk eftersom personlig borgen används här, till skillnad mot i många andra länder.

-I exempelvis USA kan du lämna in nyckeln till banken och gå därifrån – i Sverige blir du personligt skuldsatt.

Text Ann-Katrin Öhman

Foto Håkan Lindgren

KTH Magazine 14 JUNI, 2017